2026年7月的半导体板块,像极了坐过山车。

7月1日以来,前期持续走强的科技板块迎来阶段性调整,半导体、光通信、PCB、存储等热门赛道个股普遍出现大幅回撤。截至7月9日,费城半导体指数7月以来已累计下跌逾11%。7月10日午后,芯片产业再度领跌,半导体设备ETF招商盘中振幅高达9.95%。有人开始嘀咕:科技股的狂欢,是不是该散场了?

就在这片“跌妈不认”的哀嚎声中,两则保险资金的动向悄然浮出水面。

7月10日晚,中国人寿公告拟出资49.99亿元,与关联方共同成立一只规模50亿元的半导体产业基金。而就在两天前的7月8日,富德产险联手富德科技举牌亚康股份,斥资5.18亿元拿下10%股权,正式卡位AI算力服务领域。

一边是散户在恐慌中割肉,一边是万亿保险巨头在默默扫货。这剧本,似曾相识。

险资“硬科技”配置正在加速

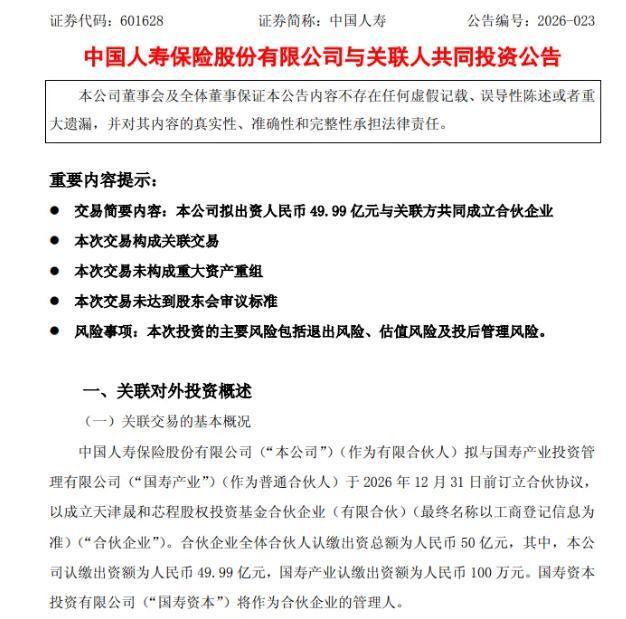

根据公告,中国人寿拟作为有限合伙人出资49.99亿元,与关联方国寿产业投资管理有限公司共同成立天津晟和芯程股权投资基金合伙企业,总规模50亿元,重点投资半导体行业公司。基金存续期8年,可延长两次、每次一年。这是中国人寿今年公告的第四个股权投资项目,累计出资额已超200亿元。

这是中国人寿今年的第四个股权投资项目,累计出资额已超200亿元。1月投资养老产业基金85亿元、参与长三角私募基金40亿元,3月出资28亿元投向福建科创接力基金。再加上这次的50亿半导体基金,中国人寿在股权投资这条路上,步子迈得相当大。

中国人寿不是唯一一个盯上半导体和AI算力的险资。

就在两天前,富德产险联手一致行动人富德科技,以协议转让方式举牌亚康股份(301085),合计持股10%,耗资约5.18亿元。亚康股份是一家以产品和服务能力覆盖全球主要数据中心的算力基础设施全产业链综合服务商。

这是富德系首次将目光投向算力资产。过去几年,富德系在A股市场的主战场一直是银行、地产,包括持有浦发银行约17.45%股权、金地集团29.83%股权。如今突然杀入算力赛道,信号相当明确:旧时代的“钢筋水泥”,正在被新时代的“芯片算力”取代。

再往前看,6月15日,国内AI算力芯片独角兽燧原科技科创板IPO通过上市委审议。在其股东名单中,阳光人寿、平安人寿、太平人寿、中国人寿、人保寿险等多家大型保险机构通过直接或间接方式参与投资。平安人寿通过一只基金出资高达30亿元。

瑞众保险则在2026年初落地了首单数据中心持有型不动产ABS,总规模46.54亿元,标的为“AI Ready”的百兆瓦级数据中心。

元股证券:ygzq.hk从一级市场的私募基金到二级市场的举牌,股票配资,多空杠杆,股票配资公司,平台排名从芯片设计到算力基础设施,保险资金正在半导体和AI产业链的各个环节打卡式布局,而且,打卡频率越来越密了。

耐心资本,押注时间

这些投资动态共同指向一个趋势:保险资金正在加速从传统赛道向硬科技切换。

过去,保险资金投资更偏好固定收益、不动产、基础设施等资产。但近年来,在政策引导下,这一格局正在改写。2026年3月,科技部、金融监管总局等四部门联合发文,明确鼓励保险资金对承担国家重大科技项目的企业给予重点支持,加强对新兴产业和未来产业的投资布局。

数据显示,截至2026年一季度末,保险行业资金运用余额达39.4万亿元。如此体量的“长钱”,哪怕只有一小部分转向科技领域,也是千亿级别的活水。

更值得关注的是心态之变。保险资金正在从“不敢投、投不久”转向“敢于布局、长期陪伴”。

这种转变背后,有政策推动的因素,也有商业逻辑的驱动。在利率下行的大背景下,传统固收资产的收益率持续走低,保险资金迫切需要寻找新的收益增长点。而高增长、长周期、与国家战略深度绑定的硬科技赛道,恰好与保险资金的“耐心资本”属性形成共振。

而半导体和AI,正是这条赛道上最确定的叙事之一。政策导向明确、国产替代空间巨大、下游需求持续旺盛,这些因素叠加在一起,让半导体成了险资无法忽视的配置方向。

那么:中国人寿这50亿,到底是抄底还是接盘?

或许都不是,这更像是一笔关于“时间”的买卖。7月半导体板块的剧烈震荡,更多是交易拥挤引发的情绪释放,而非产业趋势的根本逆转。AI算力需求仍在爆发,国产替代进程仍在加速,国家政策支持仍在加码。这些长期逻辑,并没有因为几天的下跌而改变。

再者,保险资金的优势恰恰在于“长”:负债周期长、投资期限长、考核周期长。别人恐慌的时候,它可以淡定;别人追涨的时候,它可以从容。这就是“耐心资本”的底气。

移动股票配资当然,赌局总有输赢。50亿投进去,八年之后能不能换来满意的回报,还要看产业发展的实际进程、被投企业的真实业绩,以及时间是否站在保险资金这一边。

但至少有一点可以确定:当半导体的过山车还在继续轰鸣,那些坐在“耐心资本”车厢里的玩家新手股票配资,已经做好了坐到终点的准备。至于中途的颠簸,不过是这趟旅程的标配罢了。

元股证券安全网提示:本文来自互联网,不代表本网站观点。